第12話「保険を見直すだけで月1万円浮く話」── 貯蓄型→掛け捨て+投資で30年240万円の差がつく

第12話「保険を見直すだけで月1万円浮く話」── 貯蓄型→掛け捨て+投資で30年240万円の差がつく

はじめに:保険のスタンスについて

最初にひとつ大事な話。今日は保険の見直しの話をするけど、保険を否定するわけじゃない

ふーん、どういうこと?

保険にはいろんな意見があって、保険を使われている方もいる。それぞれの家計・健康状態・家族構成によって最適解は違う

あくまで”シン・ミニマリスト的に考えるとこうなる”という1つの考え方として聞いてほしい

この記事は次の前提で書く

- 手持ちですぐ出せるお金(生活防衛資金)が半年分ある

- 共働きまたは安定収入がある

- 健康診断で大きな問題がない

逆に、生活防衛資金がなくてリスクが大きい場合は、保険が有効になる。今すぐ50万円出せ、と言われて出せないなら、月数千円の保険でカバーするほうが合理的

シン・ミニマリストは”保険を減らす”が目的じゃなくて、”自分の状況に合った最小の保険にする”が目的

(煮物をかき混ぜながら)あら、また保険の話〜? 今日の煮物、ちょっと薄味だから自分でお醤油足してね〜

1. そもそも「保険」は何のためにある?

保険の本質は1行で言える

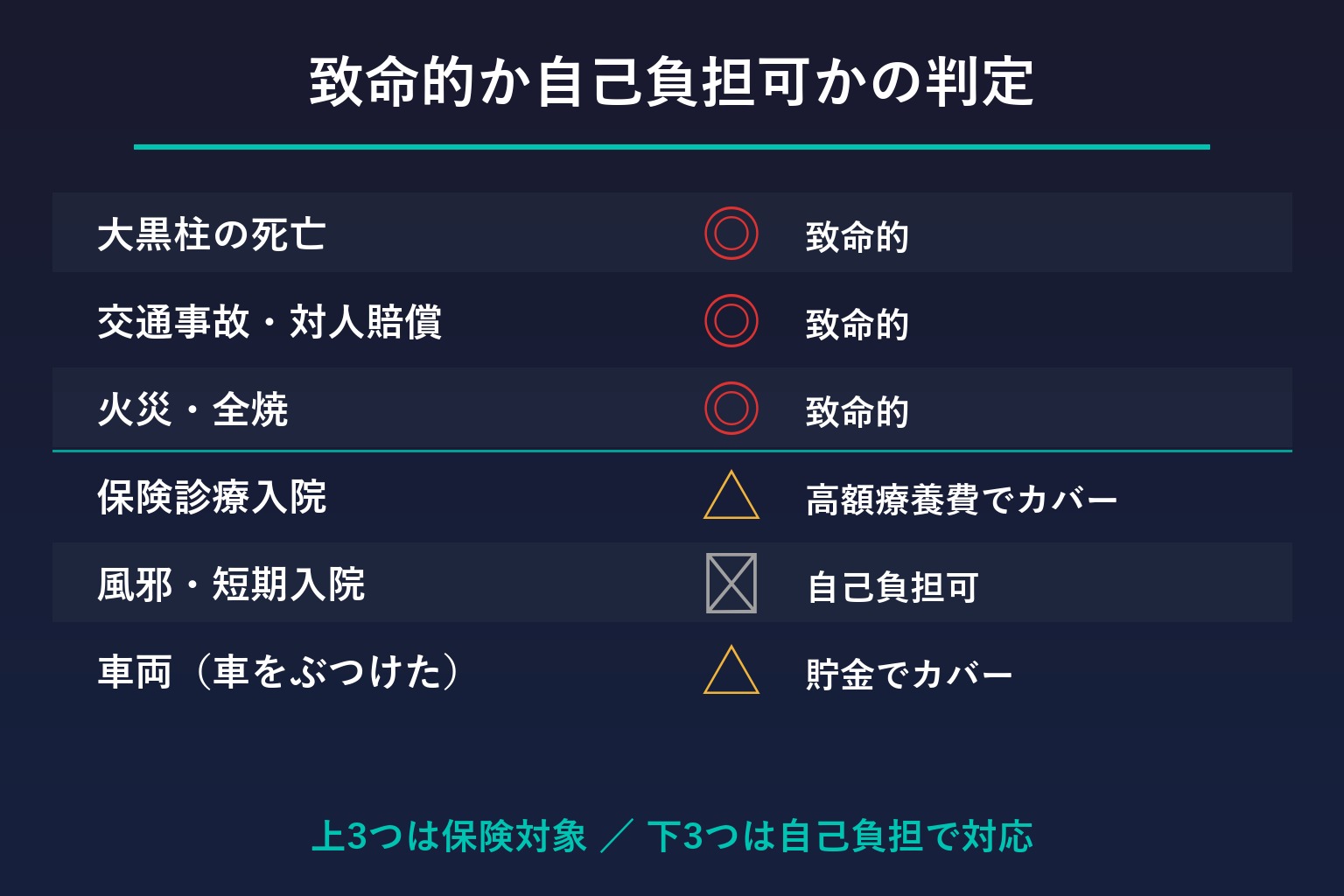

滅多に起こらないけど、起きたら致命的な損害が出るものにだけかける

ここで重要なのは”致命的”の定義。自己負担できない=家計が壊れるレベルのものを指す

致命的かどうかの判定

| 出来事 | 損害規模 | 致命的か |

|---|---|---|

| 一家の大黒柱の死亡 | 数千万円〜億 | ◎致命的 |

| 交通事故(対人賠償) | 数千万円〜億 | ◎致命的 |

| 火災・地震で家全焼 | 1,000万〜数千万円 | ◎致命的 |

| 大病で長期入院(保険診療) | 自己負担月10万円 | △高額療養費でカバー |

| 風邪・短期入院 | 数万円 | ✕自己負担可 |

| 車をぶつけた(車両) | 数十万円 | △貯金でカバー |

上3つは自分の貯金じゃ無理だけど、下3つは何とかなるってこと?

そう。“何とかなる”範囲のものに保険をかけるのは、保険会社に手数料を払うだけ

2. 貯蓄型保険 vs 掛け捨て+投資 ── 計算式で見る

で、保険の見直しで月1万円浮くって、どこが浮くの?

貯蓄型から掛け捨て+投資への切替。これが一番大きい

貯蓄型保険の正体

終身保険・養老保険・学資保険・個人年金保険は、ぜんぶ”保険+投資”のハイブリッド商品

- 保険会社が手数料と営業マージンを取る

- 残った分を運用に回すので、利回りは年1〜2%程度

- 解約返戻金は最初の数年マイナス(解約損)

掛け捨て+投資(インデックス)で分けると

- 必要保障額に対する保険料は貯蓄型の1/3〜1/5

- 残りをNISA・iDeCoで運用すれば、年利4〜5%期待(過去30年の世界株式平均)

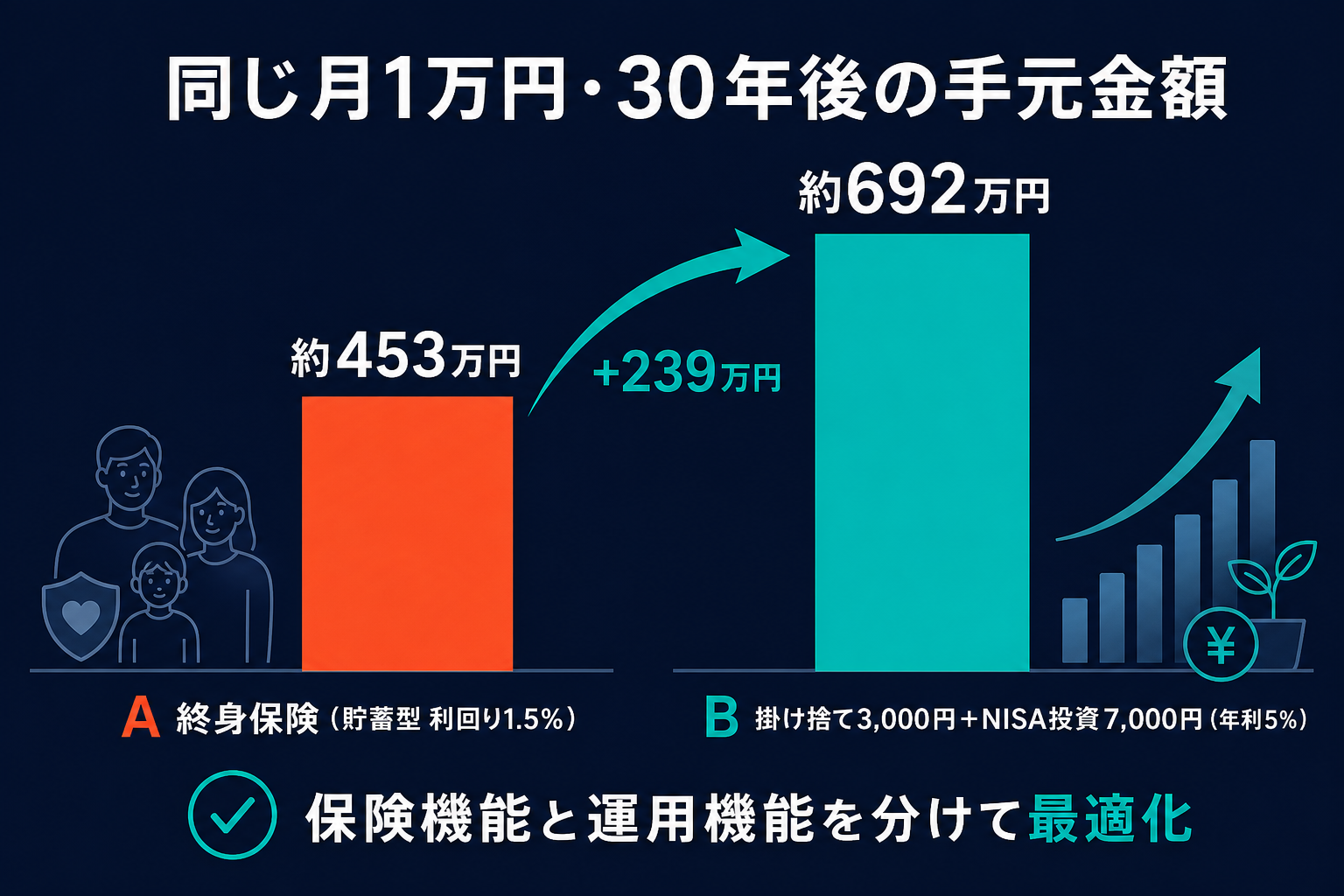

試算:月10,000円を30年(360ヶ月)払う場合

| シナリオ | 払込累計 | 30年後の手元 |

|---|---|---|

| A:終身保険(貯蓄型・利回り1.5%) | 360万円 | 約453万円 |

| B:掛け捨て定期3,000円+NISA投資7,000円(年利5%) | 360万円 | 約692万円 |

| 差額 | 0円 | +239万円 |

同じ月1万円を払っても、30年で約240万円の差

えっ、240万円?

これは複利の効果。保険会社に運用を任せるか、自分で分けて運用するかの違いだけ

さらに大きい例:月15,000円・40年(社会人20代から定年65歳まで)

| シナリオ | 払込累計 | 40年後の手元 |

|---|---|---|

| 終身保険(貯蓄型) | 720万円 | 約957万円 |

| 掛け捨て+投資(年利5%) | 720万円 | 約1,833万円 |

| 差額 | 0円 | +876万円 |

40年で約880万円…

これが”保険と投資を分ける”効果。保険機能は保険で、運用機能は投資で、それぞれ最適化する

3. 医療保険は本当に要らないのか?── 日本の社会保険が最強だった

でもさ、入院したらお金かかるじゃん。医療保険要らないの?

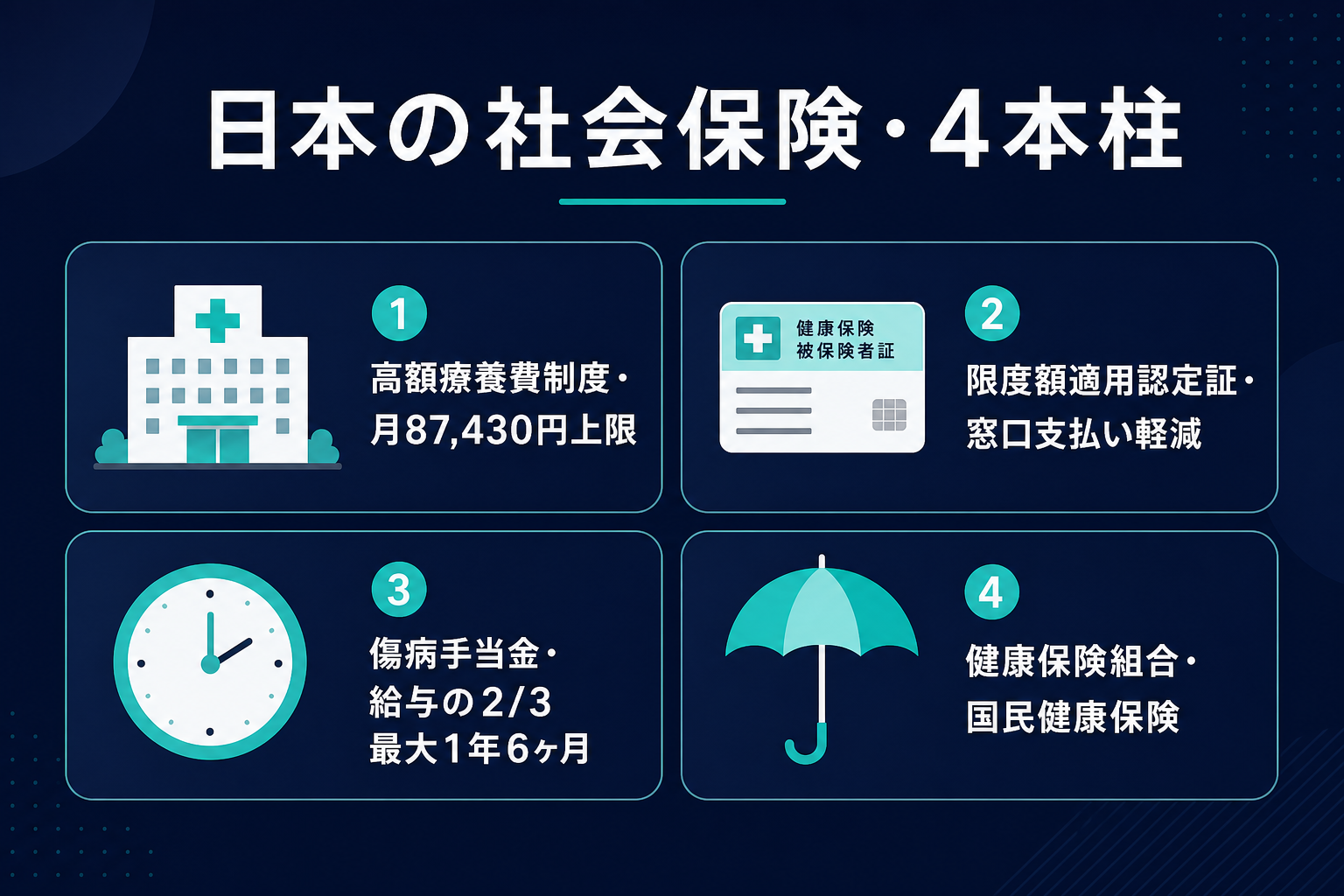

日本の社会保険は世界トップクラスに手厚い。民間の医療保険を上乗せする必要はほとんどない

①高額療養費制度

これが一番大きい。月の医療費の自己負担に上限がある

| 年収 | 月の自己負担上限 |

|---|---|

| 約370万円以下 | 月57,600円 |

| 約370〜770万円 | 月87,430円(80,100円+医療費の1%) |

| 約770〜1,160万円 | 月171,820円 |

年収400〜700万円の世帯なら、どんな治療を受けても月の医療費自己負担は約9万円が上限

月100万円かかる治療でも、自分が払うのは9万円?

そう。残りは健康保険が負担する

②限度額適用認定証

事前に役所で申請すれば、窓口での支払いから限度額のみになる。一時立て替えすら不要

③傷病手当金

会社員なら、病気で働けない期間に給与の2/3が最大1年6ヶ月支給される

給与30万円なら月20万円。これだけで月の生活費は何とかなる

④医療保険の費用対効果

民間医療保険の費用対効果を計算してみよう

| 項目 | 数字 |

|---|---|

| 月額保険料 | 5,000円 |

| 30年累計払込 | 180万円 |

| 80歳までの累計払込(50年) | 300万円 |

| 一般的な給付平均(80歳まで) | 30〜50万円 |

| 期待リターン | 約-250万円 |

払い損じゃん

保険会社のビジネスとして”そうじゃないと成り立たない”。民間医療保険は”不安解消ツール”であって、家計の合理性で言えばマイナス商品

あら、私の医療保険もそうなの? ……まあ、シンちゃんがやるって言うなら任せた〜

4. がん保険・先進医療特約はもっと要らない理由

でも、がんって怖いじゃん。がん保険入っといたほうが…

ここが保険代理店が絶対に説明しないところ

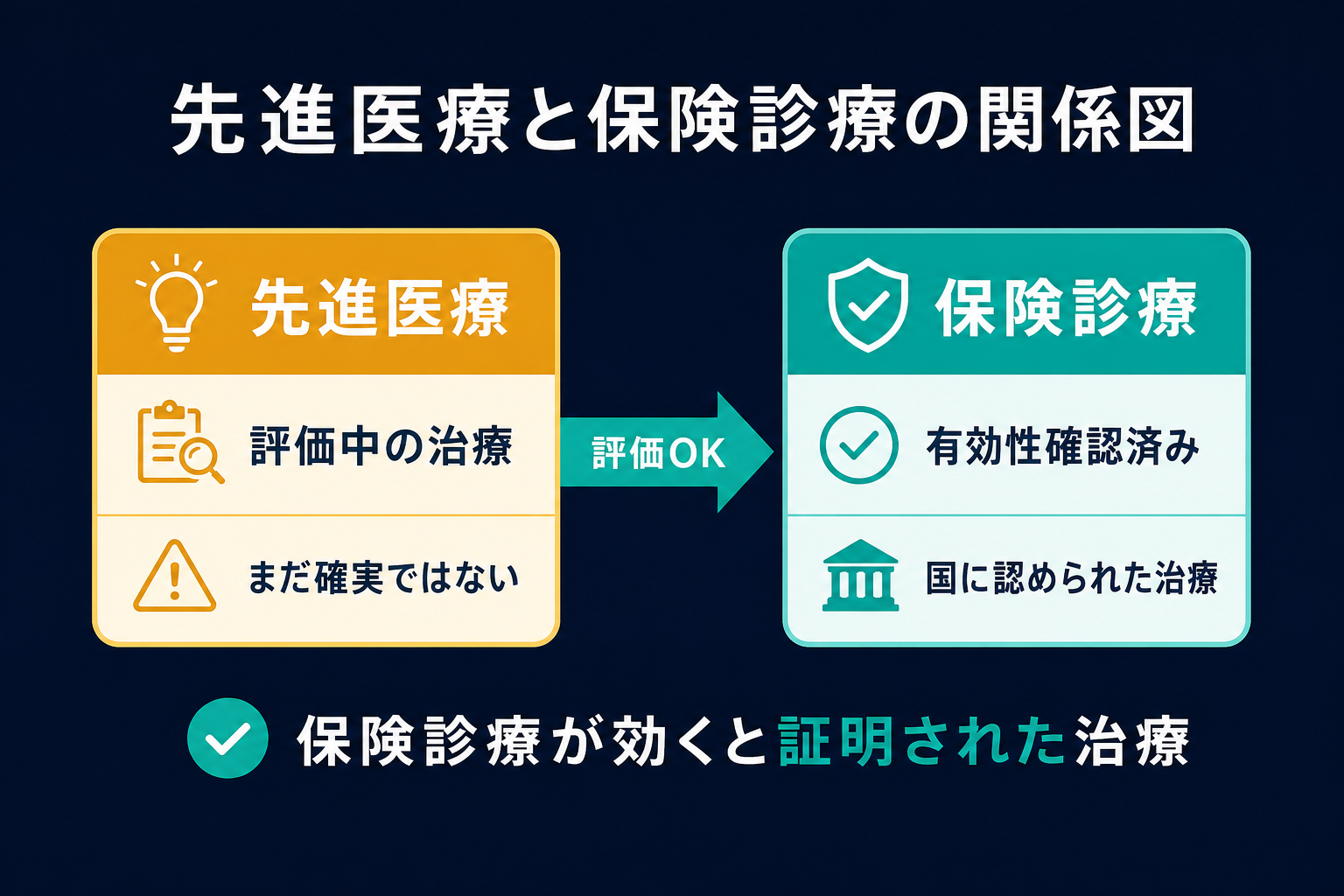

先進医療=厚労省が”評価中”の治療

“先進医療”という言葉の正体を整理する

- 先進医療:厚生労働省が評価中の治療法

- 評価中=効果と安全性がまだ十分に確認されていない

- 全部で約60種類

- 認められれば保険診療に格上げされる(例:陽子線治療の一部はすでに保険適用に)

保険診療=既に有効性が確認された治療

逆に、保険診療になっている治療は、効果と安全性が国に認められたもの

- 抗がん剤治療:すべて保険診療

- 放射線治療:すべて保険診療

- 手術:すべて保険診療

- 緩和ケア:保険診療

つまり、”保険診療=既に有効と認められた治療”、”先進医療=まだ確実ではない治療”なんだ

えっ、じゃあ”先進医療特約があるから安心”って…

“効くかどうかわからない治療を受けるための特約”ということになる

保険代理店が言わない事実

| 項目 | 数字 |

|---|---|

| 月額 | 100〜200円 |

| 年額 | 1,200〜2,400円 |

| 30年累計 | 3.6万〜7.2万円 |

| 実際に使う確率 | 0.1%以下 |

| 期待値(給付金×確率) | 数百円程度 |

ほぼ宝くじだ

そう。”月100円だから入っとこう”の累計は意外と大きい。安く見える特約も30年で数万円

5. シン・ミニマリスト的「必要な保険・不要な保険」

ここまでの考え方を一覧にすると、こうなる

| 保険 | 判定 | 種類・条件 | 月額目安 |

|---|---|---|---|

| 死亡保険 | ⭕家族あり時のみ必要 | 掛け捨て定期保険・収入保障保険 | 3,000円 |

| 自動車保険 | ⭕必要 | 対人対物無制限・人身傷害 | 5,000円 |

| 火災・地震保険 | ⭕持ち家あり時必要 | 火災+地震セット | 1,500〜3,000円 |

| 自転車保険 | ⭕地域による(条例で義務化済の自治体あり) | 月数百円 | 300円 |

| 医療保険 | ❌不要(高額療養費+傷病手当金でカバー) | — | 0円 |

| がん保険 | ❌不要(同上) | — | 0円 |

| 学資保険 | ❌不要(NISAで運用) | — | 0円 |

| 個人年金保険 | ❌不要(iDeCo・NISA) | — | 0円 |

| 車両保険 | ❌不要(貯金でカバー) | — | 0円 |

| 終身保険・養老保険 | ❌不要(投資と分ける) | — | 0円 |

独身の場合:保険はもっと少なくていい

- 死亡保険:扶養家族がいないので不要

- 自動車保険:車を持つなら必須

- 火災保険:賃貸なら賃貸契約に付帯のものでOK

独身なら月5,000円以内で済む

子育て世帯(共働き)の場合

- 父:死亡保険 月3,000円

- 母:死亡保険 月2,000円

- 自動車:月5,000円

- 火災・地震:月2,000円

- 自転車:月300円

- 合計:約12,300円/月

これでも、貯蓄型のフルセットを契約してる家庭と比べたら月2〜3万円浮く

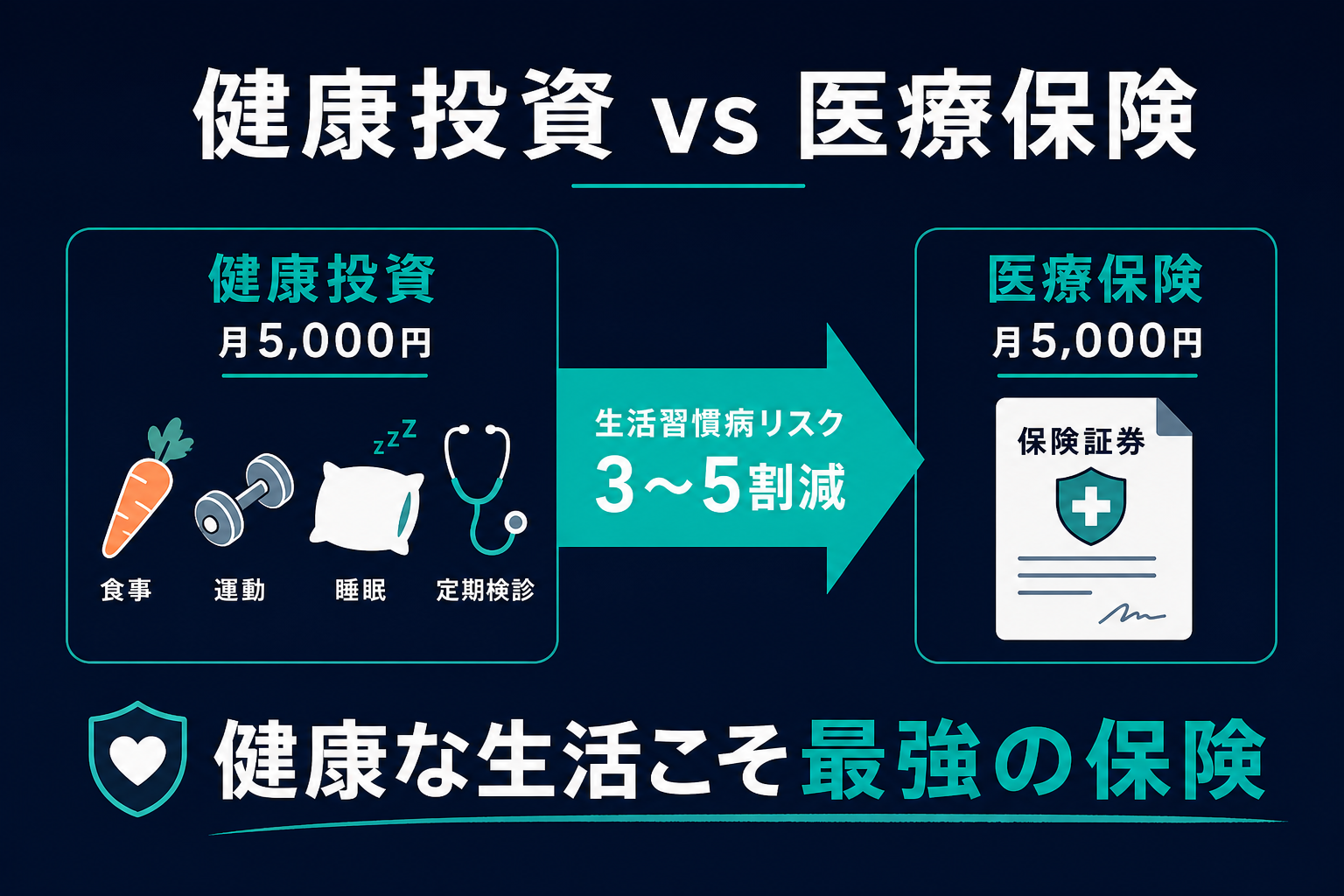

6. 根本:「健康でいる」が最強の保険

ここまで保険の話をしてきたけど、そもそも病気にならない生活が一番の節約

あぁ、それはそうだ

健康な生活=医療費を下げる=保険の必要性が下がる。これが一番の根本

健康に投資するほうが保険より効率がいい

- 食事:野菜中心・加工食品を減らす

- 運動:週3回30分のウォーキング

- 睡眠:7時間

- 検診:年1回の健康診断

これだけで、生活習慣病のリスクが3〜5割下がる。月5,000円の医療保険より、月5,000円分の野菜と運動シューズに投資したほうがリターンは大きい

あら、それなら任せて〜。今日のお味噌汁は野菜たっぷりよ〜

(ママのご飯はいつも野菜たっぷりだなあ)

(ママの料理のおかげで、健康はだいぶ守られてる気がする、とシンパパは思った)

7. これから保険業界はどう変わるか ── テクノロジーで激変

保険業界はテクノロジーの進化で、これから5〜10年でかなり変わる

①自動車保険:自動運転で激変

- 完全自動運転車(レベル4以上)が普及すれば、人為的事故が激減

- 自動車保険の保険料は現在の1/3〜1/10になる予測

- 事故責任の主体が「ドライバー」から「メーカー・システム」へ移る

②医療:予防医療・遺伝子検査の普及

- 遺伝子検査で病気リスクを事前に把握

- ウェアラブル(Apple Watch等)で健康状態を常時モニタ

- 「病気になったら払う保険」から「ならないように予防する仕組み」へ

③死亡保険:寿命延長と少子化で再設計

- 平均寿命の延長

- 子どもが少ない家庭が増えて、必要保障額そのものが減る

- 「定期保険」の意味が薄れていく可能性

④AIによる保険料の個別最適化

- 健康データ・運転データから個人ごとの保険料が算出される

- 健康な人ほど安く、リスクある人ほど高く

- 「一律料金」の時代は終わる

だから、5年に1回は保険を見直すといい。今最適でも、5年後には別の選択肢が出てるかもしれない

8. 切り替えのステップ ── 3ヶ月かけてじっくり

で、保険を見直すって、具体的にどうやるの?

いきなり全部解約するんじゃなくて、3ヶ月かけてじっくり整えるのがおすすめ

ステップ1:今ある保険を全部書き出す(1週目)

- 保険会社・商品名・月額・保障内容・解約返戻金

- 1枚の表にまとめる

ステップ2:必要な保障額を計算(2〜3週目)

- 死亡保険:(年間生活費 × 残り生活年数 − 既存貯蓄 − 遺族年金)

- 例:年300万円 × 20年 − 1,000万円 − 1,200万円(遺族年金累計)= 2,800万円

ステップ3:掛け捨て定期に切り替え(4〜8週目)

- 必要保障額の掛け捨て定期保険を契約

- 新しい契約が始まったあと、古い貯蓄型を解約

- 「新しいのが動き出してから古いのを切る」のが鉄則

ステップ4:浮いた分を投資に回す(9〜12週目)

- NISA口座を開設

- 全世界株式インデックス or S&P500インデックス

- 月の保険料減額分をそのまま積立設定

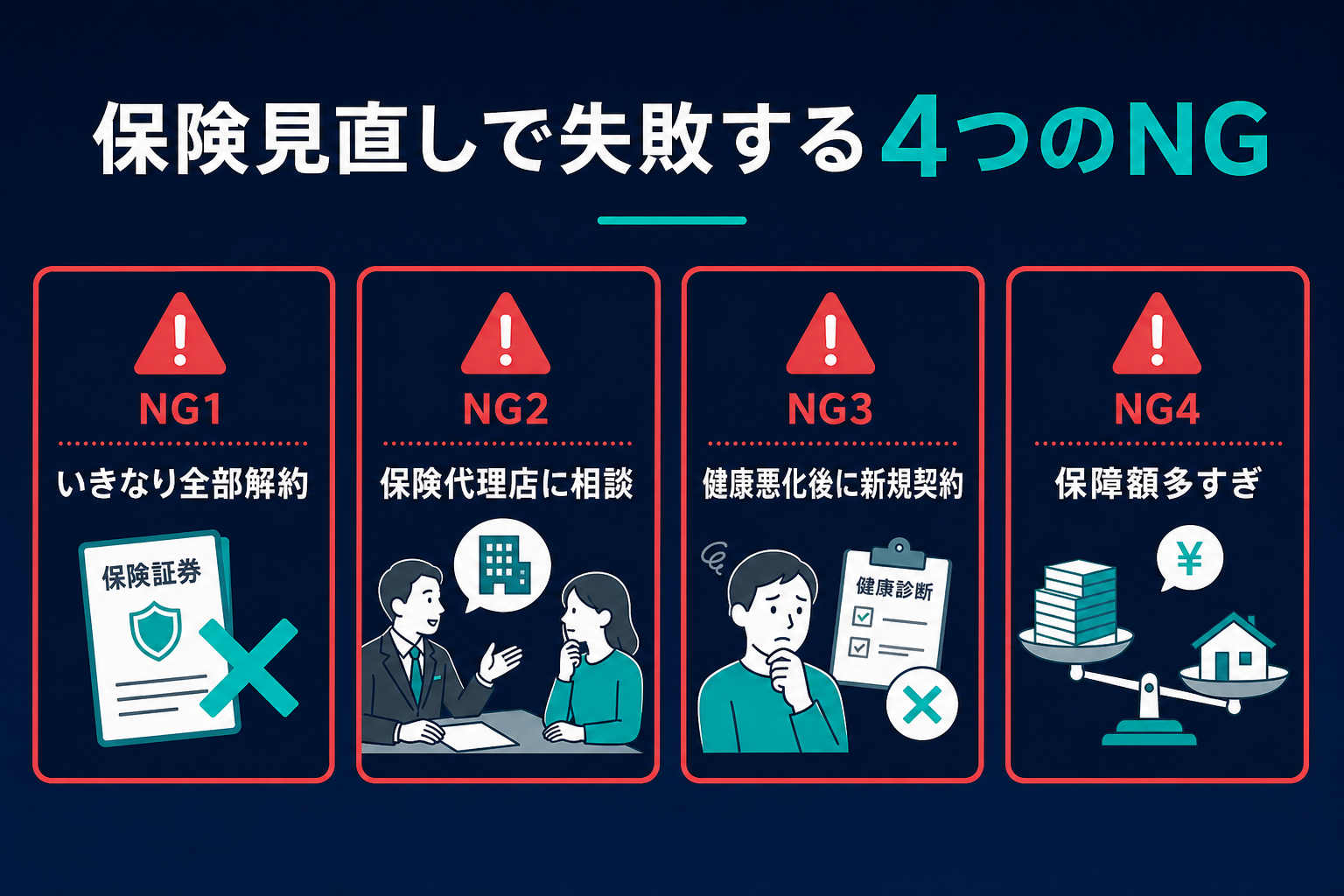

9. 注意点 ── 4つのNG

保険見直しで失敗するパターン、4つ書く

NG1:いきなり全部解約

掛け捨てを契約せずに貯蓄型を解約すると、保障期間に穴が空く。事故・病気はそのタイミングで来やすい

NG2:保険代理店に相談する

保険代理店は手数料ビジネス。“見直し”と言いつつ、別の保険を提案される

独立系FPか、商品を売らない第三者に相談するのがいい

NG3:健康状態が悪化してから掛け捨て契約

掛け捨て定期は健康な時に契約しないと、告知で引き受け拒否や保険料割増になる

30代健康時 → 40代糖尿病後 で、保険料が3〜5倍違うこともある

NG4:保障額を多めにしすぎる

“念のため5,000万円”の保険は、保険料が高すぎてシン・ミニマリストの趣旨から外れる。必要最低限の保障額を正確に計算する

10. ケンの視点 ── 法人で保険はどうする?

僕の法人、保険入れるの?

法人保険は別の世界。節税目的の保険が多いけど、2019年の税制改正で旨味は減った

自宅で法人をやってる小規模事業者の場合

- 業務中の事故をカバーする業務災害保険:年数万円

- 取引先への賠償をカバーする賠償責任保険:年数万円

- これ以外はほぼ不要

個人の保険+法人の最小保険で、年間10〜20万円以内に収まる

オープンループ回収:Phase 2の累積効果

これで何本目のブースト?

通信費(第9話)で年24万円、電気代(第10話)で年6万円、ガス代(第11話)で年6万円、保険(第12話)で年12万円

Phase 2を4発撃った時点で、年48万円浮いてる

10年続けたら480万円。20年で960万円。家1軒分

家!?

これが固定費を1個ずつ叩いていく威力

まとめ ── 保険は「最小限・掛け捨て・投資と分ける」

ここまでのポイント:

- 保険は否定しない:それぞれの家計・健康・家族構成で最適解は違う

- 前提:生活防衛資金を半年分持つ/健康な生活を送る

- 保険の本質:滅多に起こらないけど、起きたら致命的なものにだけかける

- 計算式:貯蓄型→掛け捨て+投資で30年240万円・40年880万円の差

- 医療保険は不要:日本の高額療養費制度+傷病手当金が最強

- がん保険・先進医療特約も不要:先進医療=評価中・保険診療=有効性確認済み

- 健康な生活が一番の保険:食事・運動・睡眠・検診で病気リスク3〜5割減

- テクノロジーで激変中:5年に1回は見直す習慣を持つ

- 切り替えは3ヶ月かけてじっくり:いきなり全解約はNG

保険は使う量を増やすより、契約先と種類を整える。Phase 2の4発目として、ここを叩く。

ただし、自分と家族の状況に合わせて選ぶ。これが大前提。